個人市県民税の改正

10/38

【個人市県民税の改正点についてお知らせします】

■令和6年度個人市県民税の定額減税

令和6年度税制改正により、令和6年度個人市県民税の定額減税が実施されます。徴収方法によって、減税の実施方法が異なりますのでご注意ください。

■対象者

・納税者の合計所得金額が1805万円以下の方

※ただし、個人住民税が非課税または個人住民税均等割のみ課税となる方、税額控除により減税前に所得割額がゼロとなる方は対象外

■定額減税額

次の金額の合計額を控除します。なお、合計額が所得割額を超える場合は、所得割額を限度とします。

(1)納税者本人 1万円

(2)控除対象配偶者または扶養親族(国外居住者を除く) 1人につき1万円

※控除対象配偶者以外の同一生計配偶者の場合、令和7年度分の個人住民税の所得割額から1万円を控除

■減税方法

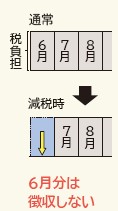

(1)給与特別徴収(給与から天引き)

6月分は徴収せず、定額減税の額を控除した後の税額を、7月から令和7年5月までの11カ月に分割して徴収します

※定額減税の対象とならない方は、例年どおり12カ月に分割して徴収します

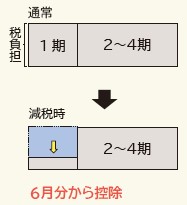

(2)普通徴収(納付書や口座振替)

定額減税額を1期分(6月分)から控除します

※1期分で控除しきれない場合は、2期分(8月分)の税額から順に控除します

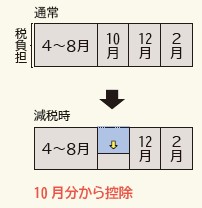

(3)年金特別徴収(年金から天引き)

定額減税額を10月分から減税します

※10月分から減税しきれない場合は、12月分の税額から順に控除します

■その他

次の算定の基礎となる令和6年度分の所得割額は、定額減税前の所得割額で計算を行います。

・ふるさと納税の特例控除額の限度額

・年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)

■森林環境税の創設

森林環境税は、温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備などに必要な地方財源を安定的に確保する観点から創設されました。

令和6年度より国内に住所のある個人に対して課税される国税であり、個人住民税の均等割と併せて年間1000円が課税されます。

なお、東日本大震災を教訓とする地方公共団体の防災のための施策財源として、均等割額に1人年額1000円が課税されていましたが、こちらは令和5年度で終了となります。

その他の改正について詳しくは、市ホームページをご覧ください。

問合せ:市民税課(本庁舎1階)

【電話】0538-37-4826

【FAX】0538-33-7715

ページ番号:1013253・1012969